2024 年 1 季度稀土市場延續了下行態勢,上中下游均承受了較大的壓力,行業參與者對市場發展預期相對保守。從行業發展角度看,目前的市場趨勢是行業產能增長的時間差、全球宏觀經濟恢復持續乏力、國內經濟面臨的挑戰依然嚴峻、國際政治和地緣沖突加劇等多種因素疊加造成的。

盡管稀土產業鏈下游主要需求端依然保持了較快的增長,但是增速明顯放緩。西方經濟處于低潮期,導致國外需求減弱,并催化了一系列或大或小的政治和軍事沖突,進一步加大了全球經濟的不確定性。

稀土全產業鏈在下游需求擴大這一市場驅動力的推動下,下游磁材企業從 2021 年下半年開始加大投入、擴大產能,并于近兩年陸續投產,在2023 年下半年形成了集中爆發的趨勢。短期內供大于求的趨勢已經形成,需要一定的時間化解,化解的最大動力仍將來源于全球經濟的復蘇和中國經濟的茁壯成長。

經過近幾年的建設,美國和澳大利亞國內的稀土產業鏈已經形成雛形,包括 MP 材料公司、Ucore 公司、Lynas 公司等在內的企業已經在美國和澳大利亞建立起了從采礦到冶煉分離、金屬和合金、下游釹鐵硼等稀土功能材料的產業鏈,盡管規模和盈利能力仍待觀察,但其補鏈和延鏈工作已經基本完成。

稀土市場的低迷與全球稀土企業快速發展有較大的關系。一些國外稀土資源公司也逐步將重心轉移到稀土材料,以規避其稀土資源在短期內不具備經濟效益的弱點。緬甸、泰國、馬來西亞等地的稀土資源開發及其下游產業得到了較快速發展,并保持活力,已經成為稀土資源市場的重要組成部分,是國內稀土產業競爭的強有力對手。

2024 年 1 季度,稀土市場持續下行,除鑭、鈰外的大部分產品環比下降,鐠釹等產品跌幅較大,與鈰產品的上漲和低成本鈰磁體對高成本產品的替代有較大關系。分月度看,1、2、3 月份主要稀土產品價格呈現連續下行趨勢。2024 年第 1 季度,資源供應持續增長、各類產品產能持續爆發、需求增速下降是主要產品價格下降及元素替代的主要因素,1 季度的淡季下行因素也加劇了市場下行趨勢,2 季度隨著市場自然回暖和各種經濟指標的好轉,4 月份開始市場情況將有所好轉。

新能源汽車產銷關系穩定 混動類型新能源汽車銷量持續上升

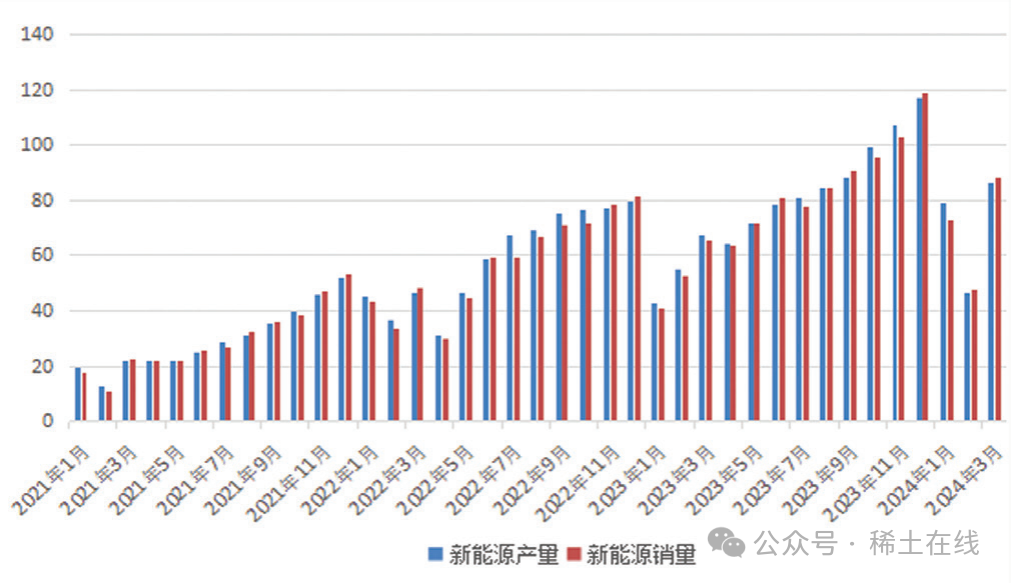

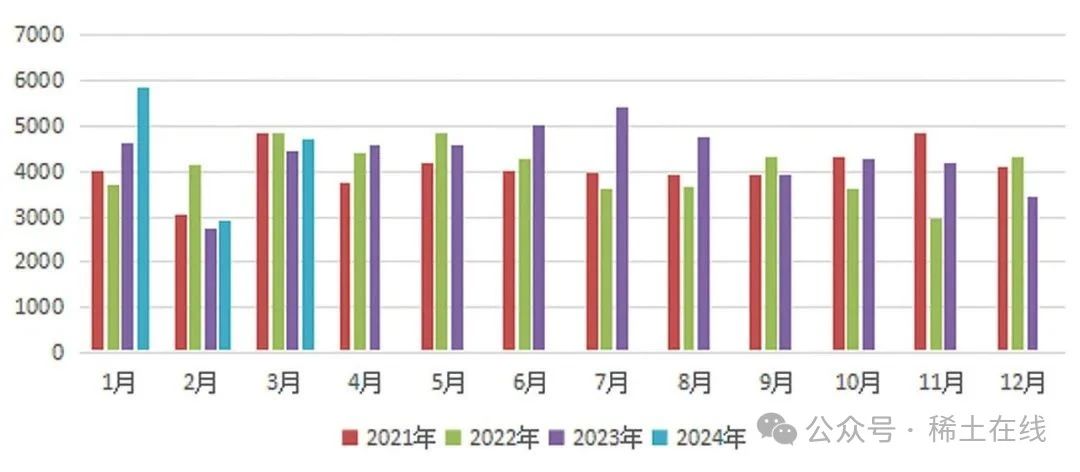

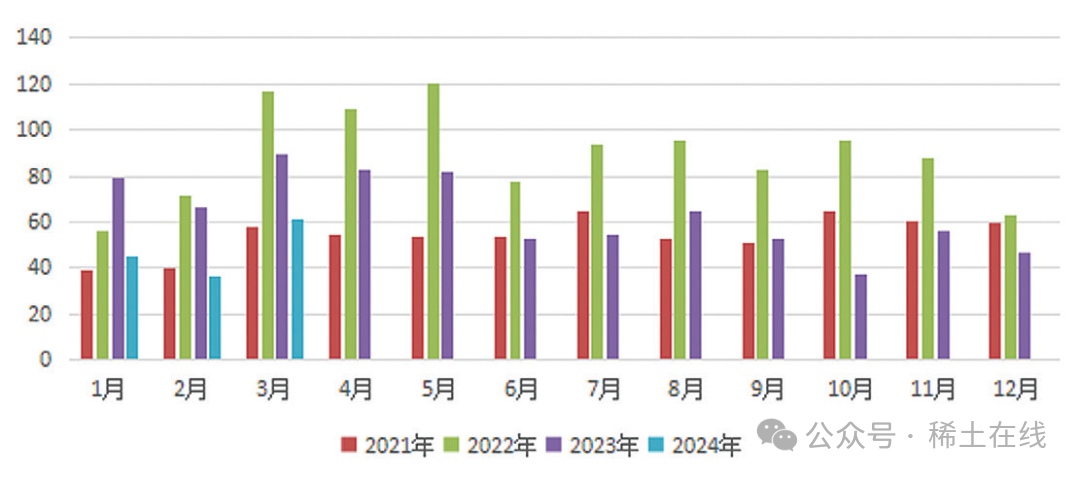

2024 年 1 ~ 3 月,我國汽車產銷分別完成 660.6 萬輛和 672 萬輛,同比分別增長 6.4% 和 10.6%(見圖 1)。其中新能源汽車產銷分別完成 211.5 萬輛和 209 萬輛,同比分別增長 28.2% 和 31.8%。其中新能源汽車出口30.7 萬輛,同比增長 23.8%。同比數據全面增長,說明我國汽車工業仍然處于高速成長期。另一方面,1 月和 2 月連續出現環比下降,只是恢復了 2021 年和 2022 年的同期水平,結合兩個月綜合數據全面同比上升,可以判斷我國汽車產業,特別是新能源汽車產業將繼續成為拉動稀土產業發展的主要動力。出口數據同比大幅增長,說明我國汽車產業出海前景廣闊。4 月份比亞迪等新能源龍頭企業發布了 3 月份銷量,比亞迪銷量超過 30 萬輛,總體情況好于預期。根據最新的中國汽車協會數據,2024 年我國新能源汽車產銷將保持 20% 以上的增長率,預計全年銷量超過 1220 萬輛。

圖1 2021 ~ 2024 年中國新能源汽車產銷趨勢

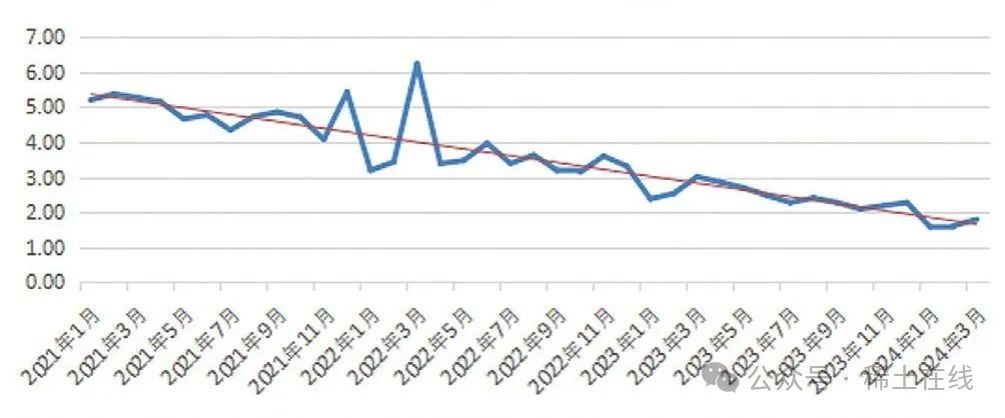

2024 年我國新能源汽車純電和混動銷售數量比值(純混比)首次跌破了 2.0,向下的趨勢非常明顯,說明認可混動型新能源汽車的人越來越多(見圖 2)。混動型新能源汽車長途和短途皆宜,是家庭首輛汽車的最佳選擇,也說明新能源汽車占比將不斷擴大。

圖 2 2021 ~ 2024 年中國新能源汽車純混比趨勢

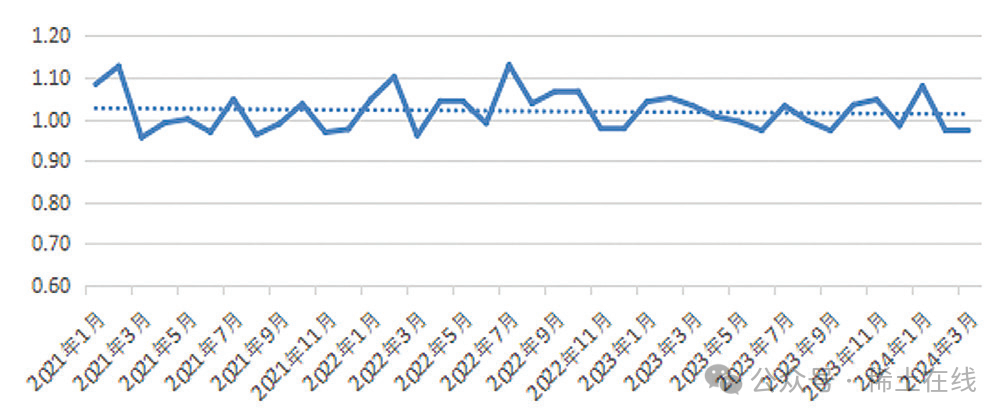

近兩個月新能源汽車產銷比雖然出現較大波動,但是依然保持在 1.1 以下,由此判斷市場供需關系位于健康區間,市場仍然處于成長期。連續兩個月低于 1.0,則意味著市場需求趨于旺盛(見圖 3)。

圖 3 2021 ~ 2024 年中國新能源汽車產銷比趨勢

供應預期維持增長 礦產品價格有所下降

2024 年 2 月 6 日,工信部和自然資源部發文《關于下達 2024 年第一批稀土開采、冶煉分離總量控制指標的通知》,2024 年第一批稀土開采、冶煉分離總量控制指標分別為 13.5 萬噸和 12.7 萬噸,同比分別增長 12.5% 和 10.43%。2023 年全球稀土資源消費近 30 萬噸,國內資源供應占比約 65%。近兩年,隨著國內稀土行業管理日漸成熟,預計稀土供應量將保持充足,給予市場正向預期。

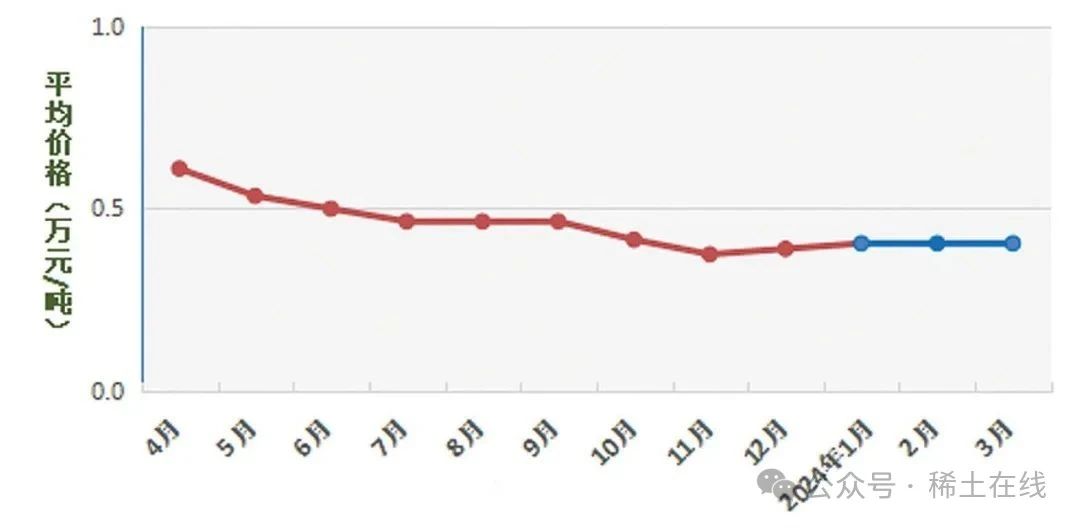

2024 年 1 季度,碳酸稀土的平均價格為 3.13 萬元 / 噸,與上季度相比下降了 22.6%,與 2023 年 1 季度相比下跌了 42.3%;中釔富銪礦的平均價格為 18.20 萬元 / 噸,與上季度相比下降了 22.7%,與 2023 年 1 季度相比下降了 37.6%。

鑭鈰價格出現上漲 鐠釹產品持續下跌

2024 年 1 季度,氧化鑭的平均價格為 0.41 萬元 / 噸,與上季度相比上漲了 5.1%,與 2023 年 1 季度相比下降了 40.6%;氧化鈰的平均價格為 0.67 萬元 / 噸,與上季度相比上漲了 31.4%,與 2023 年 1 季度相比下降了 6.9%。

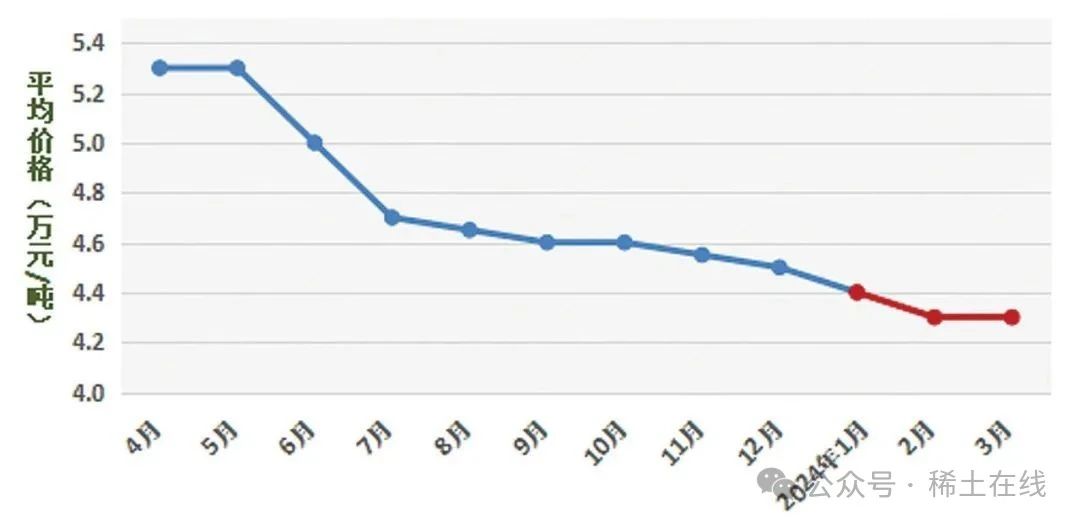

2024 年 1 季 度, 氧化鐠釹的平均價格為 38.53 萬元 / 噸,與上季度相比下降了 21.8%,與 2023 年 1 季度相比下降了 43.4%。鐠釹合金的平均價格為 47.67 萬元 / 噸,與上季度相比下降了 22.2%,與 2023 年 1 季度相比下跌了 42.2%(見圖 4、圖 5)。

圖 4 2023 ~ 2024 年氧化鐠釹價格走勢

圖 5 2023 ~ 2024 年氧化鑭價格趨勢

市場乏力 鏑鋱產品同時下行

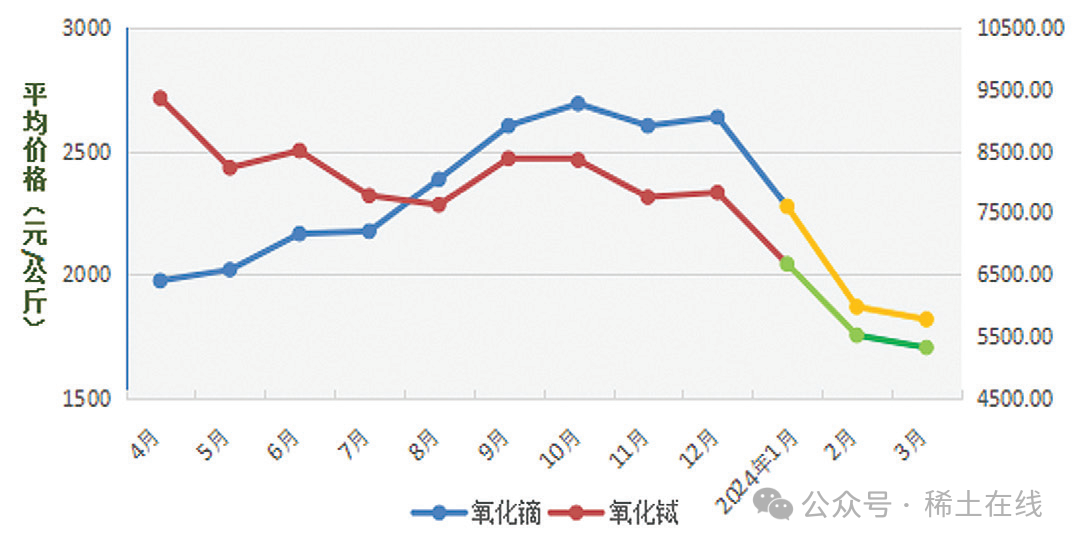

2024 年 1 季度,氧化鋱平均價格為 5841.67 元 / 公斤,與上季度相比下降了 26.6%,與 2023 年 1 季度相比下跌了 40.1%;氧化鏑的平均價格為 1988.33 元 / 公斤,與上季度相比下降了 24.7%,與 2023 年 1 季度相比上漲了 12.4%(見圖 6)。

圖 6 2023 ~ 2024 年氧化鏑和氧化鋱價格趨勢

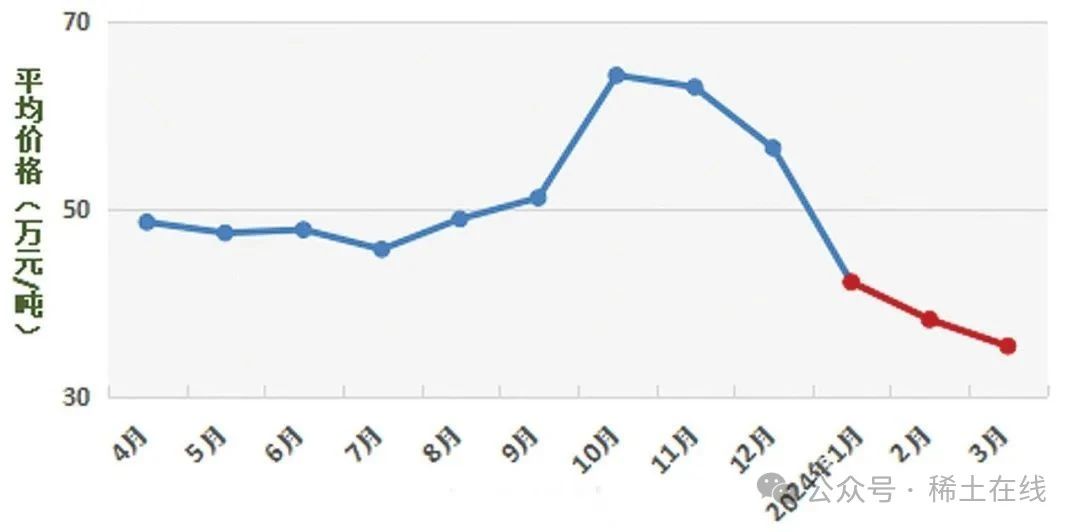

2024 年 1 季度,氧化釔的平均價格為 4.33 萬元 / 噸,比上季度下跌了 4.8%,與 2023 年 1 季度相比下跌了 19.1%(見圖 7)。

圖 7 2023 ~ 2024 年氧化釔價格趨勢

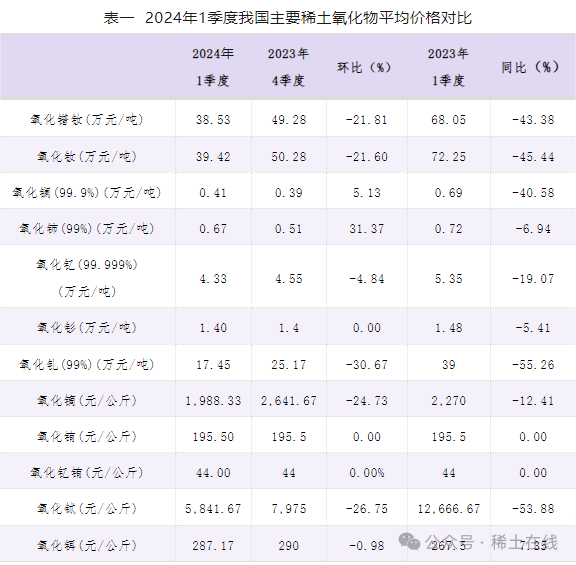

2024 年 1 季度我國主要稀土氧化物、金屬產品平均價格對比見表一、表二。

1 季度稀土出口同比增長

2024 年 1 ~ 3 月, 我國稀土出口量分別是 5854 噸、2920 噸 和 4710 噸, 同比分別增長 26.3%、6.0% 和 6.1%。1 ~ 3 月份,我國稀土出口量為 13484 噸,同比增加 13.9%(見圖 8)。

圖 8 2021 ~ 2024 年稀土出口量(噸)

2024 年 1 ~ 3 月,稀土出口金額分別為 0.45 億美元、0.37 億美元和 0.61 億美元,同比分別減少 43.8%、44.8% 和 31.5%(見圖 9)。

圖 9 2021 ~ 2024 年稀土出口金額(百萬美元)

2024 年 1 ~ 3 月,稀土出口單價分別為 7.74 美元 / 公斤、12.52 美元 / 公斤和 13.04 美元 / 公斤,低于 2023 年 4 季度的水平,但是逐月回升,同比分別下降 52.6%、23.3% 和 35.2%(見圖 10)。

圖 10 2021 ~ 2024 年稀土出口單價(千美元 / 噸)

2024 年 1 季度稀土進口數量下降

2024 年 1 ~ 3 月,我國稀土進口量分別達到 14071 噸、8215 噸 和 13411 噸, 同比分別增加8.3%、減少 42.9% 和增長 4.9%。

進口金額分別是 1.48 億美元、1.02 億美元和 1.45 億美元,同比分別減少 26.2%、53.8% 和 27.5%(見圖 11)。

圖 11 2022 ~ 2024 年稀土產品進口趨勢(噸)

圖 12 2022 ~ 2024 年稀土產品進口單價趨勢(千美元 / 噸)

如圖 12 所示,我國進口稀土的單價在 1 季度前兩個月基本保持穩定。

2024 年開年就低迷的市場給行業的參與者帶來了較大壓力。這是季節因素、產能爆發、供給預期、需求增速放緩等因素疊加導致的結果。

隨著新能源汽車、電動船舶、電動飛行器、裝備更新等眾多相關下游產業成為新的增長點,拉動稀土永磁材料這個關鍵產業,進一步消化新增的產能。

同時,相對穩定的需求增速也有利于消費現有國際稀土資源,為整個稀土產業鏈的穩定起到積極作用。

稀土行業是一個創新驅動的行業,抓住難得的時代機遇,推動稀土在電動交通工具、儲能、新能源等領域的應用是發揮稀土在發展新質生產力中作用的關鍵。

我們相信,隨著國家宏觀經濟的穩定發展,稀土行業一定能獲得新的發展空間。

注:本文刊登于2024年第4期《稀土信息》,如需轉載請注明來源。

文章來源:稀土信息

股份有限公司")